近期,珠宝直播间带货能力频频出圈,本报告将从珠宝市场出发,洞察珠宝消费人群画像,分析社媒电商竞争态势,为珠宝品牌直播增效提供方法论。

本文分为五个主要章节:

1/ 中国珠宝行业市场洞察

2/ 珠宝品类社媒平台消费人群画像分析

3/ 珠宝行业社媒电商平台竞争分析

4/ 珠宝行业优秀案例拆解

5/ 珠宝品牌直播增效方法论

01中国珠宝行业市场洞察

1、珠宝行业覆盖核心八大细类

珠宝首饰业内一般将珠宝首饰定义为使用贵金属材料、天然玉石珠宝以及人工玉石珠宝加工而成的,有一定价值并以装饰为主要目的的首饰和工艺品;本报告内含珠宝首饰分类为:黄金首饰、钻石首饰、铂金首饰、玉石首饰等八大类。

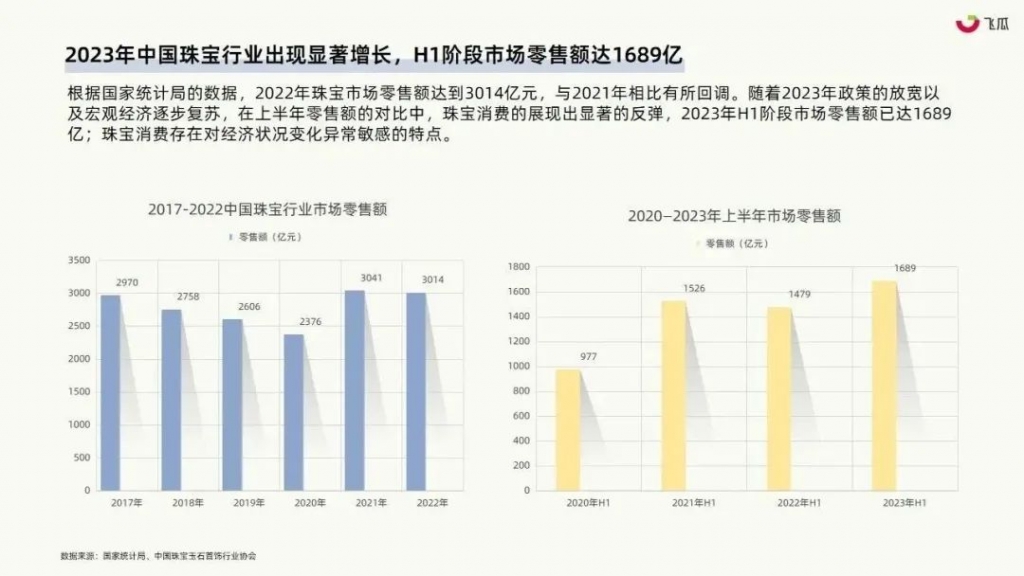

2、2023年中国珠宝行业出现显著增长,H1阶段市场零售额达1689亿

根据国家统计局的数据,2022年珠宝市场零售额达到3014亿元,与2021年相比有所回调。随着2023年政策的放宽以及宏观经济逐步复苏,在上半年零售额的对比中,珠宝消费的展现出显著的反弹,2023年H1阶段市场零售额已达1689亿;珠宝消费存在对经济状况变化异常敏感的特点。

02 珠宝品类社媒平台消费人群画像分析

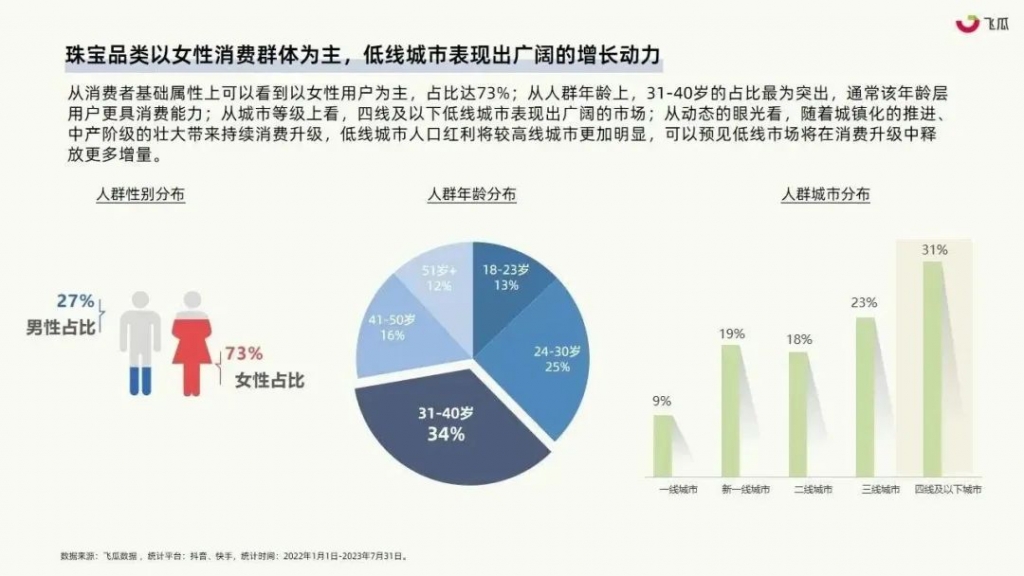

珠宝品类以女性消费群体为主,低线城市表现出广阔的增长动力

从消费者基础属性上可以看到以女性用户为主,占比达73%;从人群年龄上,31-40岁的占比最为突出,通常该年龄层用户更具消费能力;从城市等级上看,四线及以下低线城市表现出广阔的市场;从动态的眼光看,随着城镇化的推进、中产阶级的壮大带来持续消费升级,低线城市人口红利将较高线城市更加明显,可以预见低线市场将在消费升级中释放更多增量。

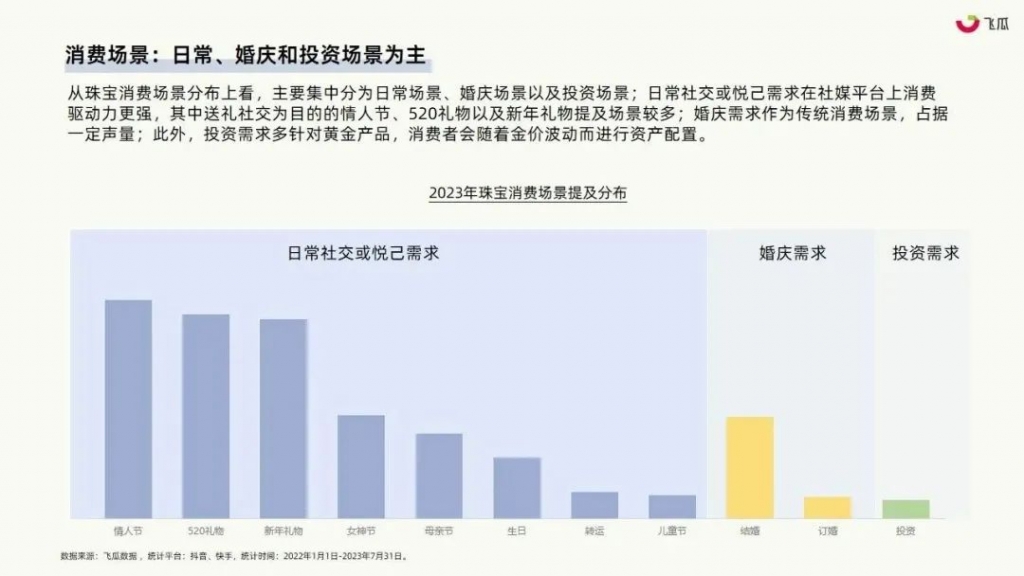

2、消费场景:日常、婚庆和投资场景为主

2、消费场景:日常、婚庆和投资场景为主

从珠宝消费场景分布上看,主要集中分为日常场景、婚庆场景以及投资场景;日常社交或悦己需求在社媒平台上消费驱动力更强,其中送礼社交为目的的情人节、520礼物以及新年礼物提及场景较多;婚庆需求作为传统消费场景,占据一定声量;此外,投资需求多针对黄金产品,消费者会随着金价波动而进行资产配置。

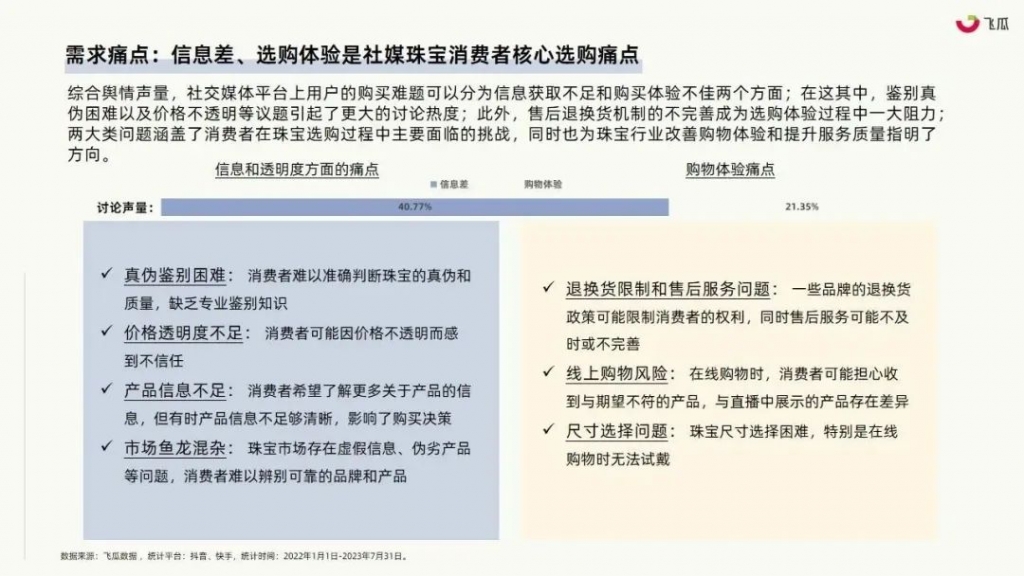

3、需求痛点:信息差、选购体验是社媒珠宝消费者核心选购痛点

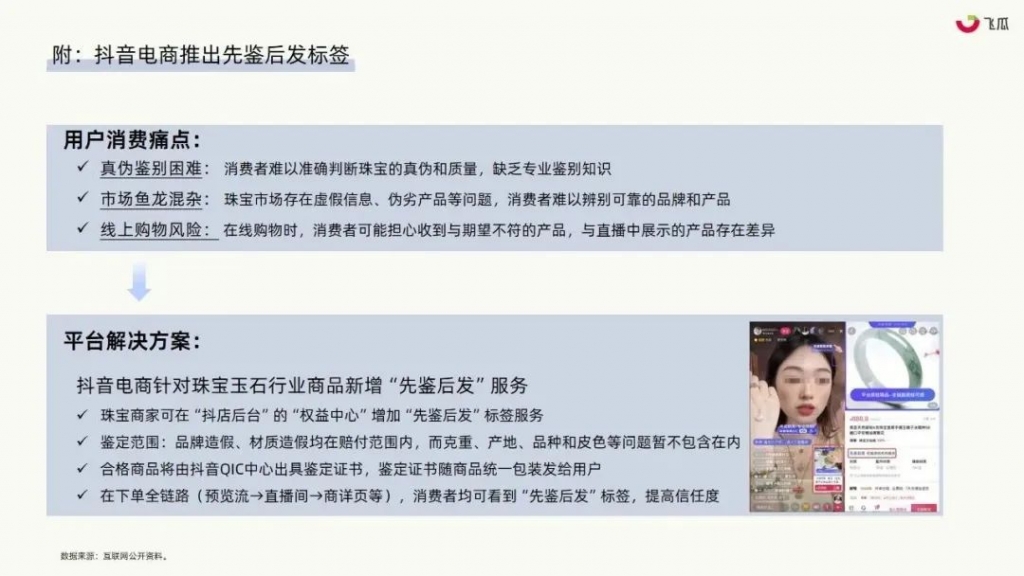

综合舆情声量,社交媒体平台上用户的购买难题可以分为信息获取不足和购买体验不佳两个方面;在这其中,鉴别真伪困难以及价格不透明等议题引起了更大的讨论热度;此外,售后退换货机制的不完善成为选购体验过程中一大阻力;两大类问题涵盖了消费者在珠宝选购过程中主要面临的挑战,同时也为珠宝行业改善购物体验和提升服务质量指明了方向。  附:抖音电商推出先鉴后发标签

附:抖音电商推出先鉴后发标签  03珠宝行业社媒电商平台竞争分析

03珠宝行业社媒电商平台竞争分析

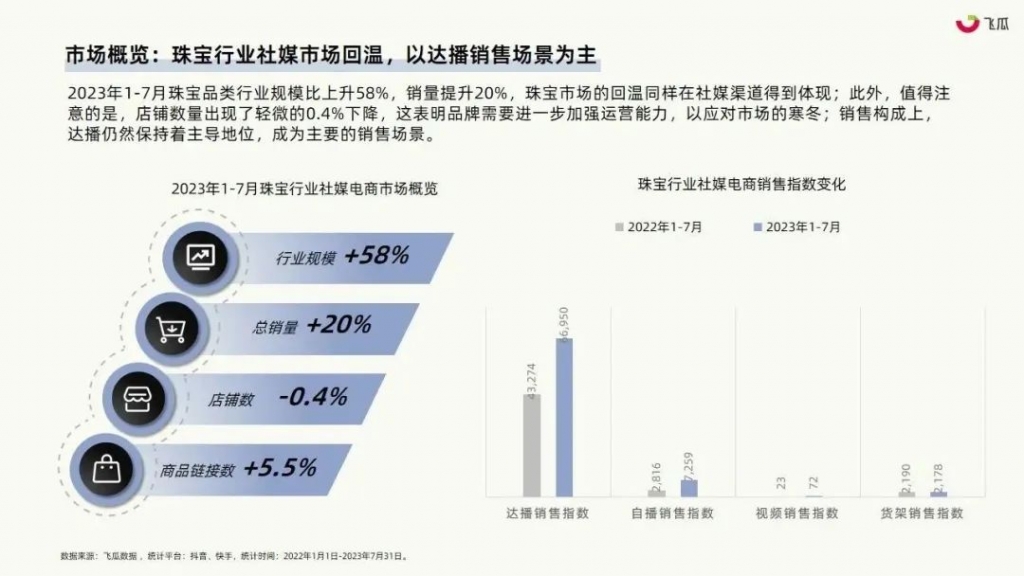

1、市场概览:珠宝行业社媒市场回温,以达播销售场景为主

2023年1-7月珠宝品类行业规模比上升58%,销量提升20%,珠宝市场的回温同样在社媒渠道得到体现;此外,值得注意的是,店铺数量出现了轻微的0.4%下降,这表明品牌需要进一步加强运营能力,以应对市场的寒冬;销售构成上,达播仍然保持着主导地位,成为主要的销售场景。

2、类目表现:珠宝行业社媒品类玉石首饰领跑,黄金首饰同比增长亮眼

玉石首饰、黄金首饰和珍珠分别位列销售份额前三位;其中,玉石首饰凭借其独特的魅力,在社交媒体平台上赢得了广大消费者的喜爱,占据了珠宝行业销售额的首位,销售占比高达58%;黄金首饰则在同比增长方面表现出色,这在很大程度上受到中国传统婚嫁习俗的影响;随着政策的放开以及悦己观的下沉,黄金首饰的消费场景日益多样化。

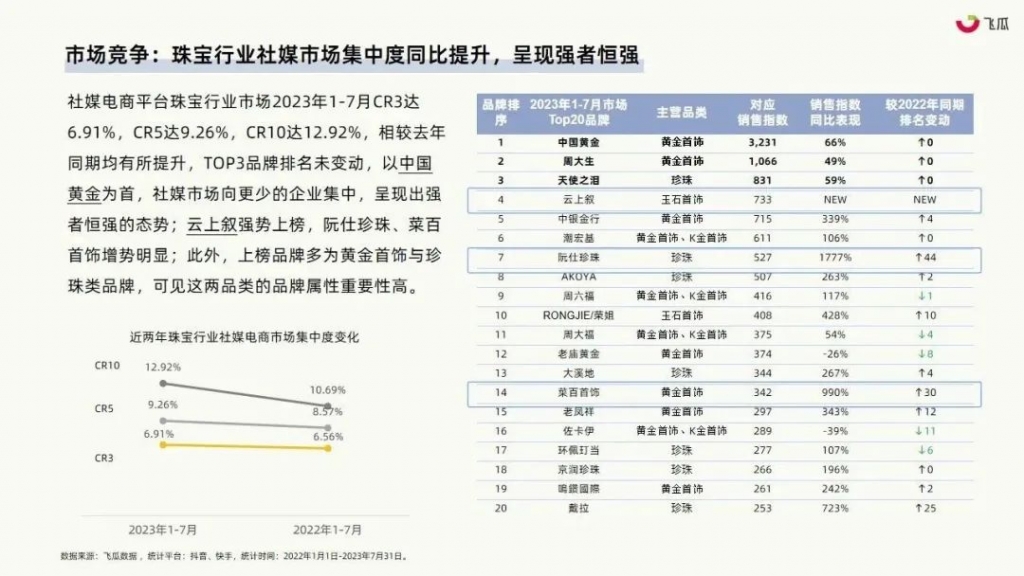

3、市场竞争:珠宝行业社媒市场集中度同比提升,呈现强者恒强

社媒电商平台珠宝行业市场2023年1-7月CR3达6.91%,CR5达9.26%,CR10达12.92%,相较去年同期均有所提升,TOP3品牌排名未变动,以中国黄金为首,社媒市场向更少的企业集中,呈现出强者恒强的态势;云上叙强势上榜,阮仕珍珠、菜百首饰增势明显;此外,上榜品牌多为黄金首饰与珍珠类品牌,可见这两品类的品牌属性重要性高。

4、营收构成:玉石首饰类C店占主导,白牌店铺崭露头角

2023年1-7月,珠宝行业的主要营收构成以C店为主,预计销售占比将达到81%,以新疆和田玉老郑精品店与云上叙为首;在TOP 10店铺均集中在抖音平台,其中有六家为C店,均为玉石首饰类品牌,可见该品类多以白牌为主;通过对比销售同比表现,可以观察到其中有四家店铺是首次上榜,这表明适当的经营策略能够迅速在社媒电商市场上获得市场份额。

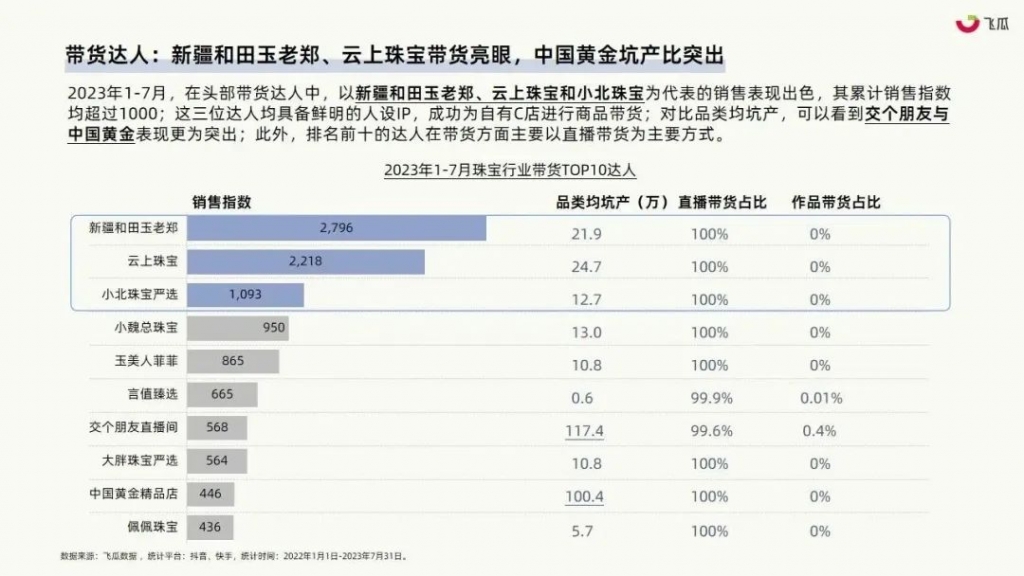

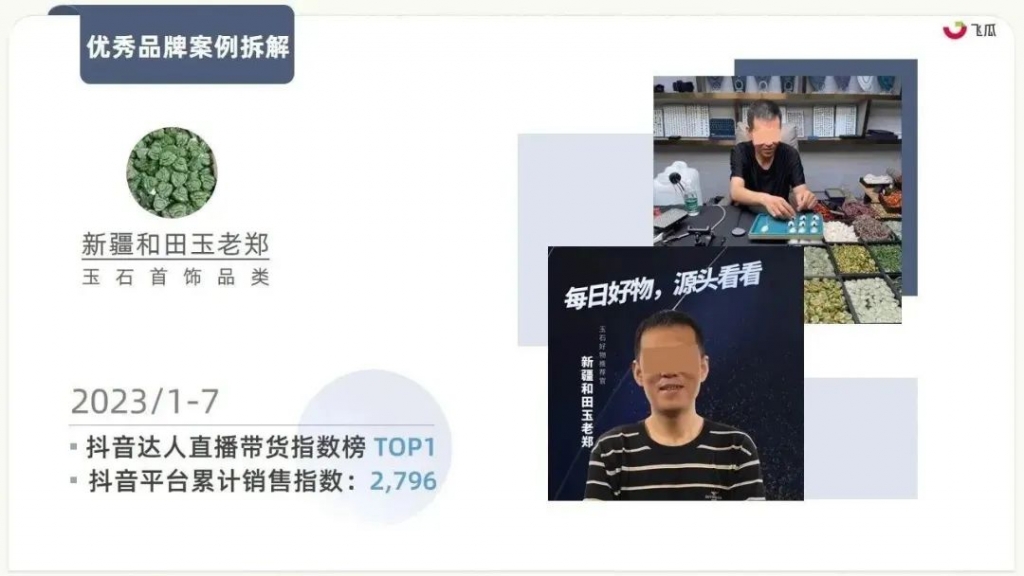

5、带货达人:新疆和田玉老郑、云上珠宝带货亮眼,中国黄金坑产比突出

2023年1-7月,在头部带货达人中,以新疆和田玉老郑、云上珠宝和小北珠宝为代表的销售表现出色,其累计销售指数均超过1000;这三位达人均具备鲜明的人设IP,成功为自有C店进行商品带货;对比品类均坑产,可以看到交个朋友与中国黄金表现更为突出;此外,排名前十的达人在带货方面主要以直播带货为主要方式。

04珠宝行业优秀案例拆解

优秀品牌案例拆解--中国黄金

04珠宝行业优秀案例拆解

优秀品牌案例拆解--中国黄金

品牌营收依靠自播,自播占比72%,直播销售势头强劲

2023年1月至7月期间,品牌营收的组成以自播为主,累计占比高达72%;在第二季度中,直播占比有所上升,整体而言,品牌的营收主要来自于直播;受到618年中大促销售活动的影响,5月至6月的销售表现尤为出色。

人:品牌自播体系走向成熟,直播间人设打造&福利话术模式化

中国黄金直播矩阵下化各直播间主播风格相似,福利话术、煽动性语言高度统一;话术上呈现出模式化的特点,总体而言是利用煽动性语言结合卡库存营造出秒杀压迫感,同时配合复检的承诺,推动用户下单;可见,中国黄金品牌自播体系已经走向成熟,自有一套固定打法。

优秀达人案例拆解

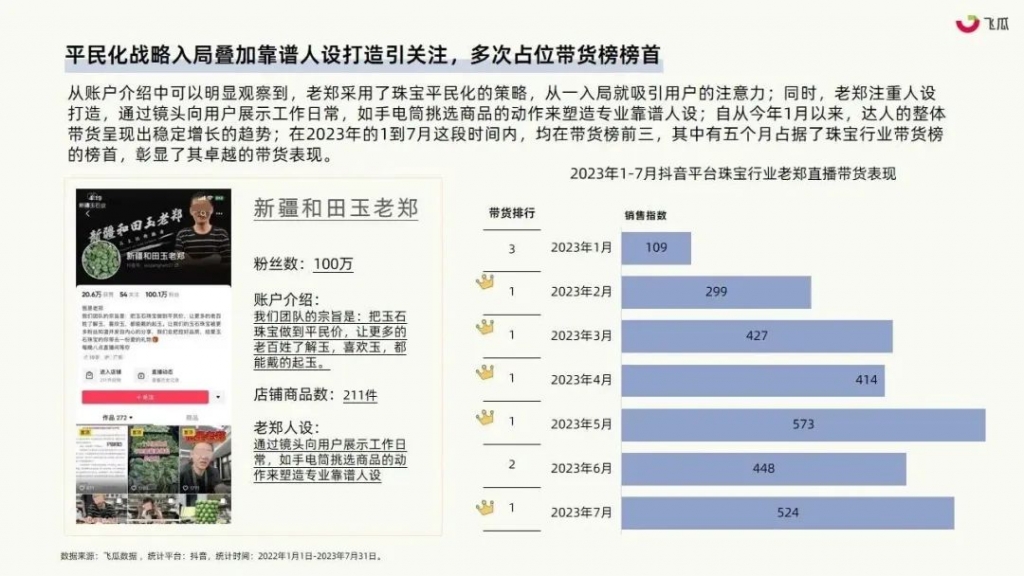

平民化战略入局叠加靠谱人设打造引关注,多次占位带货榜榜首 从账户介绍中可以明显观察到,老郑采用了珠宝平民化的策略,从一入局就吸引用户的注意力;同时,老郑注重人设打造,通过镜头向用户展示工作日常,如手电筒挑选商品的动作来塑造专业靠谱人设;自从今年1月以来,达人的整体带货呈现出稳定增长的趋势;在2023年的1到7月这段时间内,均在带货榜前三,其中有五个月占据了珠宝行业带货榜的榜首,彰显了其卓越的带货表现。

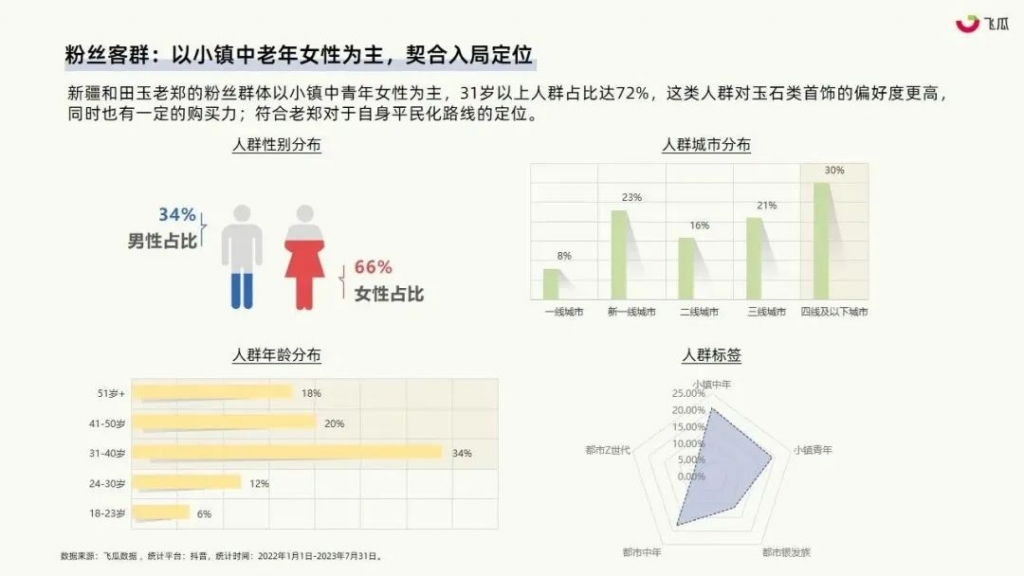

粉丝客群:以小镇中老年女性为主,契合入局定位

新疆和田玉老郑的粉丝群体以小镇中青年女性为主,31岁以上人群占比达72%,这类人群对玉石类首饰的偏好度更高,同时也有一定的购买力;符合老郑对于自身平民化路线的定位。  05珠宝品牌增效方法论

05珠宝品牌增效方法论

市场洞察

1、中国珠宝品类发展概览:2023年中国珠宝行业出现显著增长;H1阶段市场零售额已达1689亿; 行业的增长动力源于消费者可支配收入的提升。

2、社媒珠宝行业发展概览: 2023年1-7月珠宝品类行业规模比上升58%,市场逐步回温;

玉石首饰领跑,黄金首饰同比增长亮眼;

市场集中度同比提升,呈现强者恒强其中黄金首饰与珍珠赛道品牌属性强玉石赛道以白牌为主,达人带货为主要增长动力。

流量洞察 1、社媒平台人群洞察以女性消费群体为主,低线城市表现出广阔的增长动力; 消费人群对时尚与美食兴趣值更高产品选购上更关注价格与品质; 信息差、选购体验是社媒珠宝消费者核心选购痛点,负面舆情多集中在假货、售后服务差上。

社媒平台消费场景:消费场景上以日常社交悦己场景、婚庆场景以及投资场景为主。

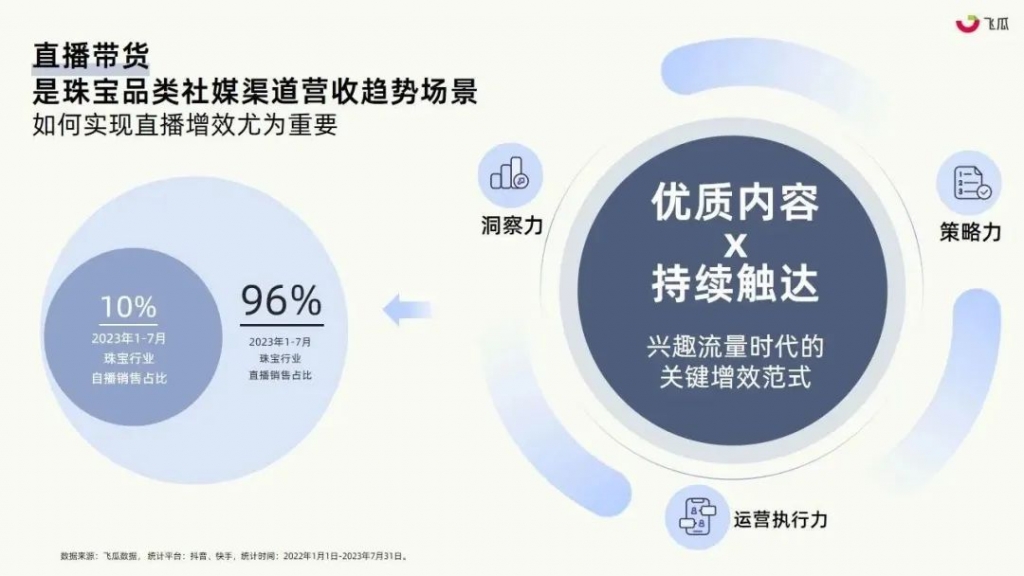

直播带货是珠宝品类社媒渠道营收趋势场景 上述报告内容摘自:飞瓜数据

上述报告内容摘自:飞瓜数据